「大学生のリアルな総資産って、どのくらい?」

そんな疑問を持つ人も多いのではないでしょうか。アルバイトや仕送りで生活する大学生にとって、お金の管理は意外と大切なテーマです。

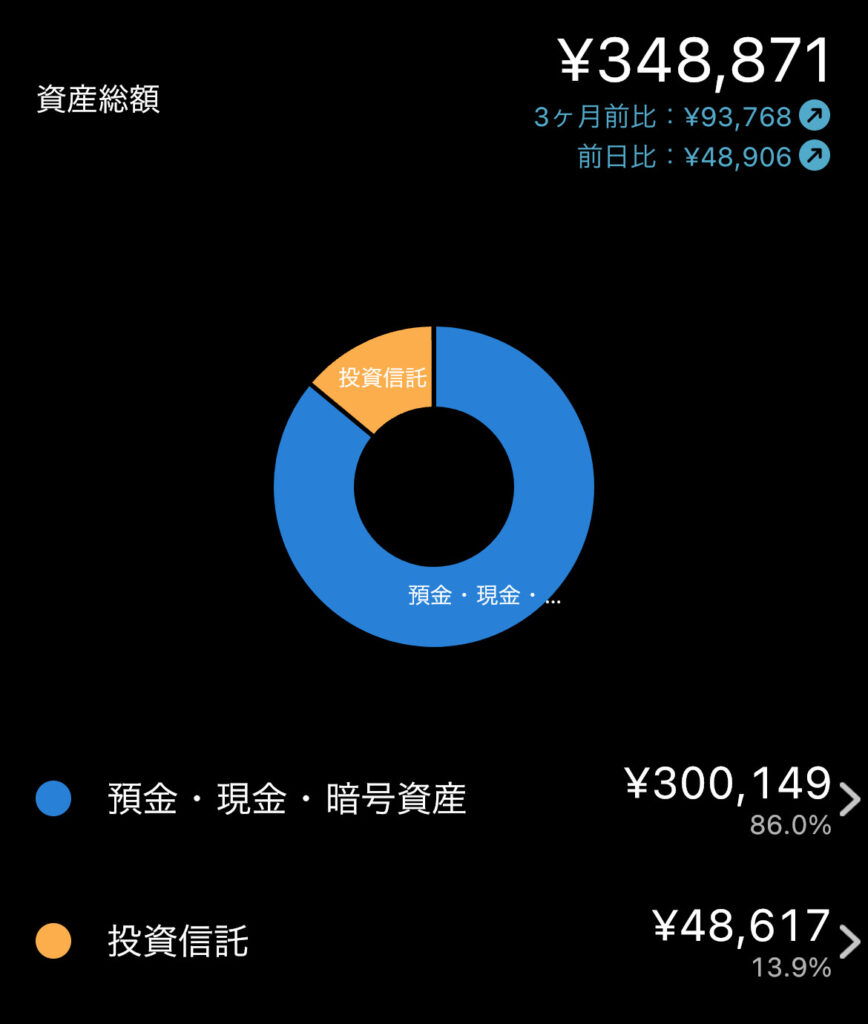

私は現在 総資産約35万円 で、その内訳は 現金30万円、NISA口座に投資信託5万円 です。社会人に比べれば少額ですが、大学生としては貯めているほうかもしれません。

本記事では、私の資産状況の詳細と、どのようにお金を管理・運用しているのか を紹介します!

資産形成を始めたきっかけ

大学生になってから、将来のお金のことを意識するようになりました。特に、「お金を貯めておかないと、いざというとき困るのでは?」という不安がありました。

まずは 固定費を見直す ことから始めました。スマホのプランを格安SIMに変えたり、サブスクを解約したりして節約を意識。それなりに効果はありましたが、学生の収入では削減にも限界がありました。そこで、「貯めるだけでなく、お金を増やす方法はないのか?」と考えるようになったんです。

そんなときに出会ったのが 両学長の『お金の大学』 という本。この本を読んで、 「お金を守る」「増やす」「使う」のバランスが大切 という考え方を学びました。そして、 投資を早く始めることの重要性 に気づき、少額からでも資産運用をしようと決意しました。

↓こちらからどうぞ!↓

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/458b23ac.22898abe.458b23ad.787ea965/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_3.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

その後、色々調べた結果、 NISA(旧つみたてNISA)を活用し、オール・カントリー(オルカン)に積立投資 をすることにしました。投資信託なら少額から始められるし、長期で運用すればリスクも分散できると考えたからです。現在は 毎月3万円ずつ 積み立てており、コツコツ資産形成を続けています。

現在の総資産の内訳

2025年3月時点での私の総資産は、約35万円 です。その内訳は以下の通り。

• 現金:30万円(生活費の予備資金や緊急時用)

• 投資信託:5万円(NISAを活用し、オール・カントリー(オルカン)に積立中)

現金を多めに持っているのは、急な出費に対応できるようにするため です。学生のうちは収入が限られているので、突然の出費(PCの故障、旅行、交際費など)にも対応できるよう、ある程度の現金は確保しています。

一方で、投資信託にも資産の一部を回しています。大学生のうちから投資を始めることで、「長期運用のメリットを最大限に活かす」 ことができると考えているからです。NISAを活用することで、運用益が非課税になるのも大きなメリットですね。

現時点では投資資産はまだ少額ですが、今後もコツコツ積み立てながら、資産のバランスを調整していく予定です。

収入源と支出の内訳

大学生の資産形成では、「どれだけ貯められるか」が大事。そのためには、収入と支出のバランスを考える必要があります。

収入源

私の主な収入源は以下の2つです。

・仕送り:月10万円

・アルバイト:月4~5万円(コンビニバイト)

・その他:年5万円(お祝い金や不定期の収入)

仕送りとアルバイトが主な収入源ですが、学業との両立を考えてシフトを入れすぎないようにしています。そのため、収入はそこまで多くありません。

支出の内訳

毎月の支出は以下のようになっています。

• 家賃・光熱費:4.5万円

• 食費:1.5万円(自炊+外食)

• 通信費:3千円(楽天モバイル使用)

• 交際費:5千円(飲み会・遊び)

• 趣味・娯楽費:5千円(本・サッカー観戦など)

• その他:1.5万円(雑費)

固定費はなるべく抑えるように意識し、特に通信費は格安SIMの楽天モバイルに変更することでコストを大幅に削減 しました。また、趣味や交際費はある程度楽しみつつ、使いすぎないように調整しています。

貯蓄・投資の割合

収入のうち、約3割を貯蓄・投資に回す ことを目標にしています。具体的には、

• 現金として1.5万円貯める

• NISAでオルカンを3万円積み立てる

このバランスを意識しながら、無理なく資産形成を続けています。

大学生の平均資産と比較

「大学生の平均的な資産ってどのくらいなんだろう?」と気になる人も多いと思います。実際にデータを調べてみると、大学生の平均貯金額は約22万円 という統計があります(出典:ドーモプラス)。

私の総資産は約35万円なので、平均と比べて少し多いですね。

大学生の資産はどんな内訳が多い?

大学生のお金の持ち方をざっくり分類すると、

1. 貯金のみ(投資はせず、現金で貯める)

2. 投資もする(NISAや株式投資に挑戦)

3. ほぼ資産ゼロ(バイト代や仕送りでその月をやりくり)

この中で、私は 「貯金+投資」 のスタイルを選んでいます。投資をしている大学生はまだ少数派ですが、最近はNISAの普及もあり、徐々に増えてきている印象です。

また、平均資産と比べるだけでなく、「なぜ貯めるのか」「どのように使うのか」 も重要なポイントです。ただ貯金するだけでなく、将来の選択肢を増やすためにお金を管理していきたいと考えています。

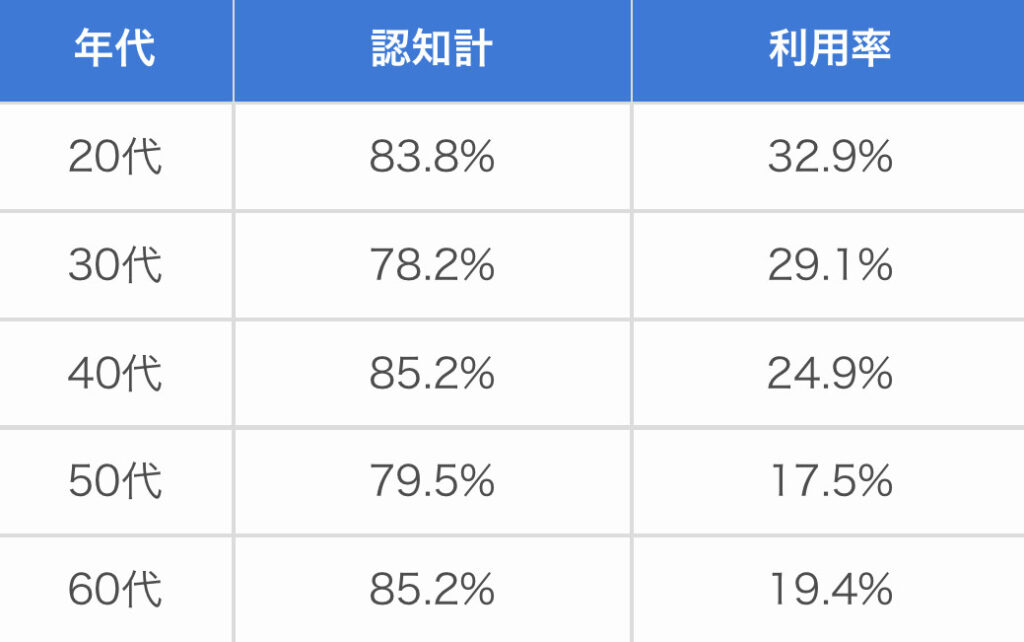

20代のNISA利用率

NISA(旧つみたてNISAを含む)は、投資の税制優遇制度として注目されていますが、実際にどれくらいの若い世代が活用しているのでしょうか?

調べてみると、20代のNISA利用率は32.9% というデータがあります(出典:資産運用ナビ)。つまり、3人に1人程度はNISAを活用している ことになります。

この数字を見ると、20代でも投資に関心を持つ人が増えてきていることがわかります。ただ、まだ約7割の人はNISAを利用していないので、「投資はハードルが高い」と感じている人も多いのかもしれません。

私自身も最初は投資に対して不安がありましたが、少額から始められることや、長期運用のメリット を知って、NISAを活用することにしました。投資を始めるハードルを下げるためにも、NISAの仕組みを理解し、コツコツ積み立てていくことが重要 だと考えています。

これからの資産形成の目標

現在の総資産は約35万円ですが、大学卒業までに100万円を目指します。 具体的な目標としては、現金30万円、投資資産70万円 の割合で資産を増やしていく計画です。

この目標を達成するために、以下の方針で資産形成を進めていきます。

① 毎月の積立投資を継続

現在、NISAを活用してオール・カントリー(オルカン)に投資をしていますが、これを今後も継続し、可能な範囲で積立額を増やしていきます。特に、投資資産を70万円にするためには、毎月3万円の積立が必要 になるため、バイト代や副収入をうまく活用していきます。

② 生活防衛資金として現金30万円を確保

投資を続ける一方で、急な出費に対応できるよう、現金30万円はキープ する予定です。大学生活では、予想外の支出が発生することもあるため、安心して投資を続けるためにも生活防衛資金は重要だと考えています。

③ 収入アップを目指す

資産を増やすためには、「収入を増やす」ことも大切です。今後は、アルバイトのシフト調整や、インターン、副業などを活用し、収入の柱を増やしていくことも検討 しています。その収入を活かし、投資や貯蓄のペースを上げていきたいです。

2年後に100万円の資産を達成し、社会人になる前に少しでも経済的な余裕を作れるように、コツコツ積み上げていきます!

暴落時の投資方針

投資をしていると、「相場が大きく下落する(暴落する)」 ことは避けられません。実際、リーマンショックやコロナショックのような大暴落は数年〜数十年ごとに発生しています。

そんな時に「どう動くか」を決めておくことが重要だと考え、暴落時の投資方針を以下のように設定しています。

① 積立額を増やし、現預金を減らす

相場が下がるということは、株を安く買えるチャンス でもあります。暴落時には、可能な範囲で 積立額を増やし、現金を投資に回す 方針です。

② 生活防衛資金以外の現金は、10%下落ごとに1/4ずつ投資

例えば、オルカンが10%下落したら、余裕資金の1/4を追加投資。さらに20%、30%と下がるごとに追加で投資していきます。これにより、暴落の底を正確に予測することはできなくても、段階的に安く買う ことができます。

③ 最初の10%下落時に楽天通常ポイントを全額投資

楽天ポイントを活用して、現金を減らさずに投資 するのも作戦の一つ。特に、最初の下落局面では楽天ポイントを使い切ることで、心理的な負担を減らしつつ投資 できます。

④ 感情的にならず、淡々とルールを守る

暴落時は「もっと下がるかもしれない」「今買うのは怖い」と感情的になりがちです。でも、長期的に見れば市場は回復する ことが多いため、「予定通りに投資する」ことを徹底します。

こうしたルールを決めておくことで、いざ暴落が来ても冷静に行動し、資産を増やすチャンスに変えていきます!

まとめ

今回は、大学生のリアルな資産状況について紹介しました。現在の総資産は約35万円(現金30万円+投資信託5万円) ですが、大学卒業までに100万円(現金30万円+投資70万円) を目指して資産形成を進めていきます。

そのために、

• 収入の一部を積立投資に回し、長期的に資産を増やす

• 生活防衛資金を確保しつつ、暴落時には積極的に投資を増やす

• 支出を管理し、固定費を抑えながら資産形成を加速させる

といった方針を決めています。

また、20代のNISA利用率は32.9% ですが、まだ投資をしていない大学生も多いのが現状です。私は、投資を早く始めることで将来の選択肢を広げられると考え、NISAを活用してオルカンにコツコツ投資を続けています。

今後も資産形成を継続しながら、大学生ならではの視点で投資やお金の知識を発信 していきたいと思います!

コメント